Recherche : Que deviennent nos actifs dans un environnement stagflationniste ? L’argent intelligent finira-t-il par entrer dans le BTC ?

L’inflation est devenue l’un des problèmes économiques mondiaux les plus urgents aujourd’hui. La hausse des prix a considérablement réduit à la fois la richesse globale et le pouvoir d’achat d’une grande partie du monde développé.

Et tandis que l’inflation est certainement l’un des plus grands moteurs de la crise économique, un plus grand danger se profile à l’horizon : la stagflation.

La stagflation et son effet sur le marché

Inventé pour la première fois en 1965, le terme stagflation décrit un cycle économique avec un taux d’inflation constamment élevé combiné à un chômage élevé et à une demande stagnante dans l’économie d’un pays. Le terme a été popularisé dans les années 1970 lorsque les États-Unis sont entrés dans une crise pétrolière prolongée.

Depuis les années 1970, la stagflation est un phénomène récurrent dans le monde développé. De nombreux économistes et analystes estiment que les États-Unis sont sur le point d’entrer dans une période de stagflation en 2022, l’inflation et la hausse du taux de chômage devenant de plus en plus difficiles à maîtriser.

L’une des façons de mesurer la stagflation est d’utiliser les taux réels, c’est-à-dire les taux d’intérêt ajustés en fonction de l’inflation. L’examen des taux réels montre le rendement réel et les rendements réels des actifs, révélant la direction réelle de l’économie.

Selon le Bureau américain des statistiques du travail, l’indice des prix à la consommation (IPC) a enregistré un taux d’inflation de 8,5 % en juillet. L’IPC de juillet a affiché une augmentation de seulement 1,3 % par rapport à ses chiffres de mai, ce qui a incité de nombreux décideurs à ignorer la gravité du taux d’inflation actuel.

Cependant, les taux réels brossent un tableau bien différent.

Le rendement du Trésor américain à 10 ans s’élève actuellement à 2,8 %. Avec une inflation de 8,5 %, le rendement réel des bons du Trésor américain est de 5,7 %.

En 2021, la taille du marché obligataire mondial est estimée à environ 119 000 milliards de dollars. Selon le Association de l’industrie des valeurs mobilières et des marchés financiers (SIFMA), dont environ 46 000 milliards de dollars proviennent du marché américain. Toutes les pistes SFIMA du marché des titres à revenu fixe, qui comprennent les titres adossés à des créances hypothécaires (MBS), les obligations d’entreprises, les titres municipaux, les titres des agences fédérales, les titres adossés à des actifs (ABS) et les marchés monétaires, ont actuellement rendements négatifs lorsqu’il est ajusté pour l’inflation.

L’indice S&P 500 tombe également dans la même catégorie. Le ratio cours/bénéfices (P/E) de Shiller place l’indice S&P dans la catégorie extrêmement surévaluée. Le ratio montre les bénéfices corrigés de l’inflation de l’indice S&P pour les 10 dernières années et est utilisé pour mesurer la performance globale du marché boursier. Le ratio actuel de Shiller P/E de 32,26 est considérablement plus élevé que les niveaux enregistrés avant la crise financière de 2008 et est comparable à la Grande Dépression de la fin des années 1920.

Le marché immobilier s’est également retrouvé en difficulté. En 2020, la valeur du marché immobilier mondial a atteint 326 500 milliards de dollars, soit une augmentation de 5 % par rapport à sa valeur de 2019 et un niveau record.

Une population croissante qui alimente une pénurie de logements devrait pousser ce nombre encore plus haut cette année. Aux États-Unis, les taux d’intérêt ont été fixés à près de zéro depuis la crise financière de 2008, rendant les prêts hypothécaires bon marché et augmentant les ventes de logements dans tout le pays.

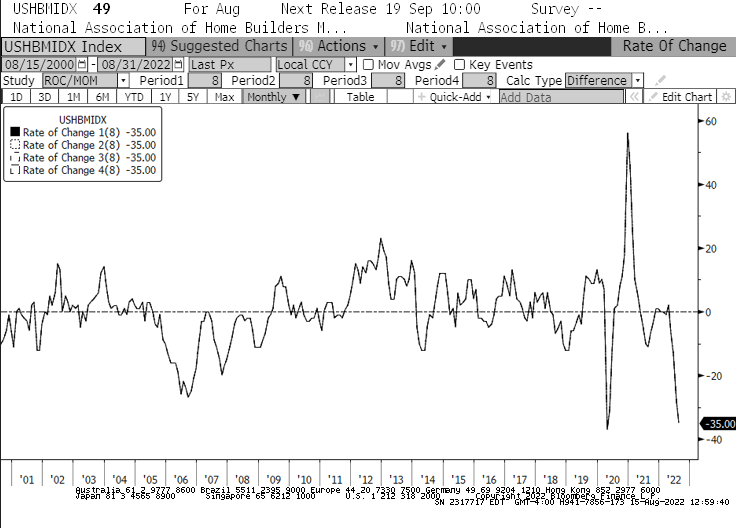

La hausse des taux d’intérêt observée depuis le début de l’année devrait changer la donne. À partir de janvier, l’indice du marché du logement de la National Association of Home Builders (NAHB) a connu sa baisse la plus rapide de -35 dans l’histoire. La baisse enregistrée dans l’indice a été plus rapide qu’en 2008 lorsque la bulle immobilière a soudainement éclaté. Il s’agit également de la plus longue baisse mensuelle de l’indice NAHB, le mois d’août marquant son 8e mois consécutif de baisse pour la première fois depuis 2007.

Avec presque tous les segments du marché affichant des baisses, nous pourrions voir un nombre important d’institutions et de gestionnaires d’actifs reconsidérer leurs portefeuilles. L’immobilier surévalué, les actions surachetées et les obligations à rendement réel négatif se dirigent tous vers une période de stagflation qui pourrait durer plusieurs années.

Les grandes institutions, les gestionnaires d’actifs et les fonds spéculatifs pourraient tous être contraints de faire un choix difficile – rester sur le marché, affronter la tempête et risquer des pertes à court et à long terme, ou rééquilibrer leurs portefeuilles avec divers actifs qui ont une meilleure chance de croître dans un marché stagflationniste.

Même si seuls certains acteurs institutionnels décident d’emprunter cette dernière voie, nous pourrions voir une quantité croissante d’argent affluer vers Bitcoin (BTC). L’industrie de la cryptographie a connu une croissance sans précédent de l’adoption institutionnelle, des actifs autres que le Bitcoin faisant partie intégrante de nombreux grands portefeuilles d’investissement.

Cependant, en tant qu’actif cryptographique le plus important et le plus liquide, Bitcoin pourrait être la cible de la majorité de ces investissements.

Le post Recherche : Que deviennent nos actifs dans un environnement stagflationniste ? L’argent intelligent finira-t-il par entrer dans le BTC ? est apparu en premier sur CryptoSlate.