Recherche : L’ETH est-il inflationniste ou déflationniste après la fusion ?

L’un des débats les plus houleux entourant la transition d’Ethereum vers un réseau Proof-of-Stake s’est concentré sur l’émission d’ETH. Le récit principal derrière la fusion était qu’elle était censée faire de l’ETH une monnaie déflationniste.

Depuis l’achèvement de la fusion le 15 septembre, l’émission d’ETH a été considérablement réduite. L’émission annuelle estimée dans le réseau PoS est d’environ 600 000 ETH. La délivrance annuelle exacte variera au fil des ans, car elle est déterminée en fonction du nombre de validateurs participant au mécanisme de consensus.

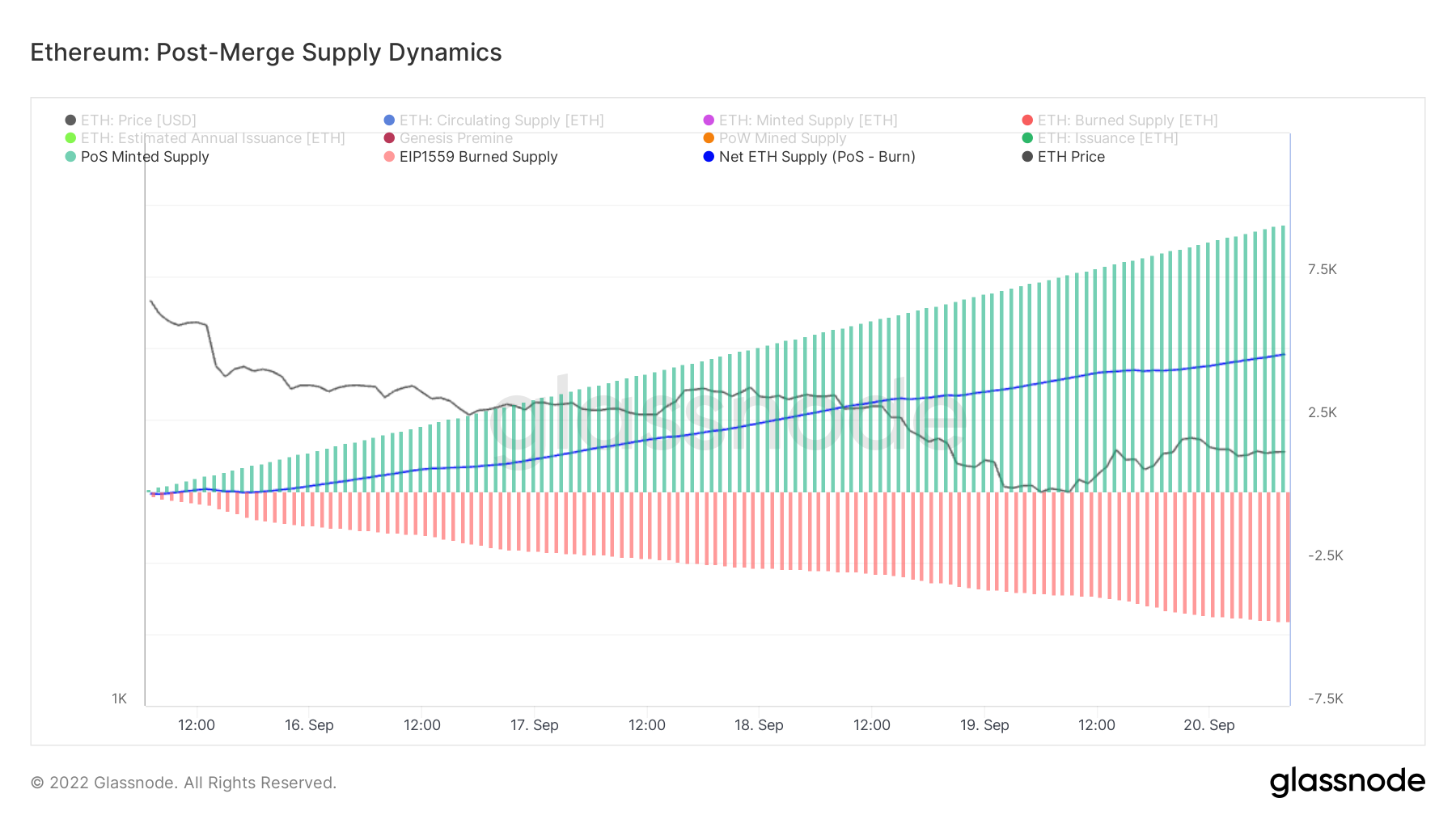

Cependant, alors que l’émission a été réduite en théorie, l’offre réelle d’ETH a augmenté depuis que le réseau a abandonné la preuve de travail. La croissance de l’offre est actuellement positive et a augmenté de plus de 4 000 ETH depuis la fusion. Au rythme actuel, l’offre devrait augmenter de 0,21 % par an.

Jusqu’à présent, la fusion n’a pas réussi à faire d’Ethereum une monnaie déflationniste. L’offre émise par le réseau PoS a dépassé le taux de combustion mis en œuvre avec EIP-1559.

Selon les données de Glassnode, depuis que l’émission de la preuve de travail a cessé définitivement, l’offre d’Ethereum a augmenté d’heure en heure. Le graphique ci-dessous montre que l’approvisionnement extrait par PoS dépasse l’approvisionnement brûlé par EIP-1559. Cela a entraîné une augmentation de l’offre nette d’ETH après la fusion.

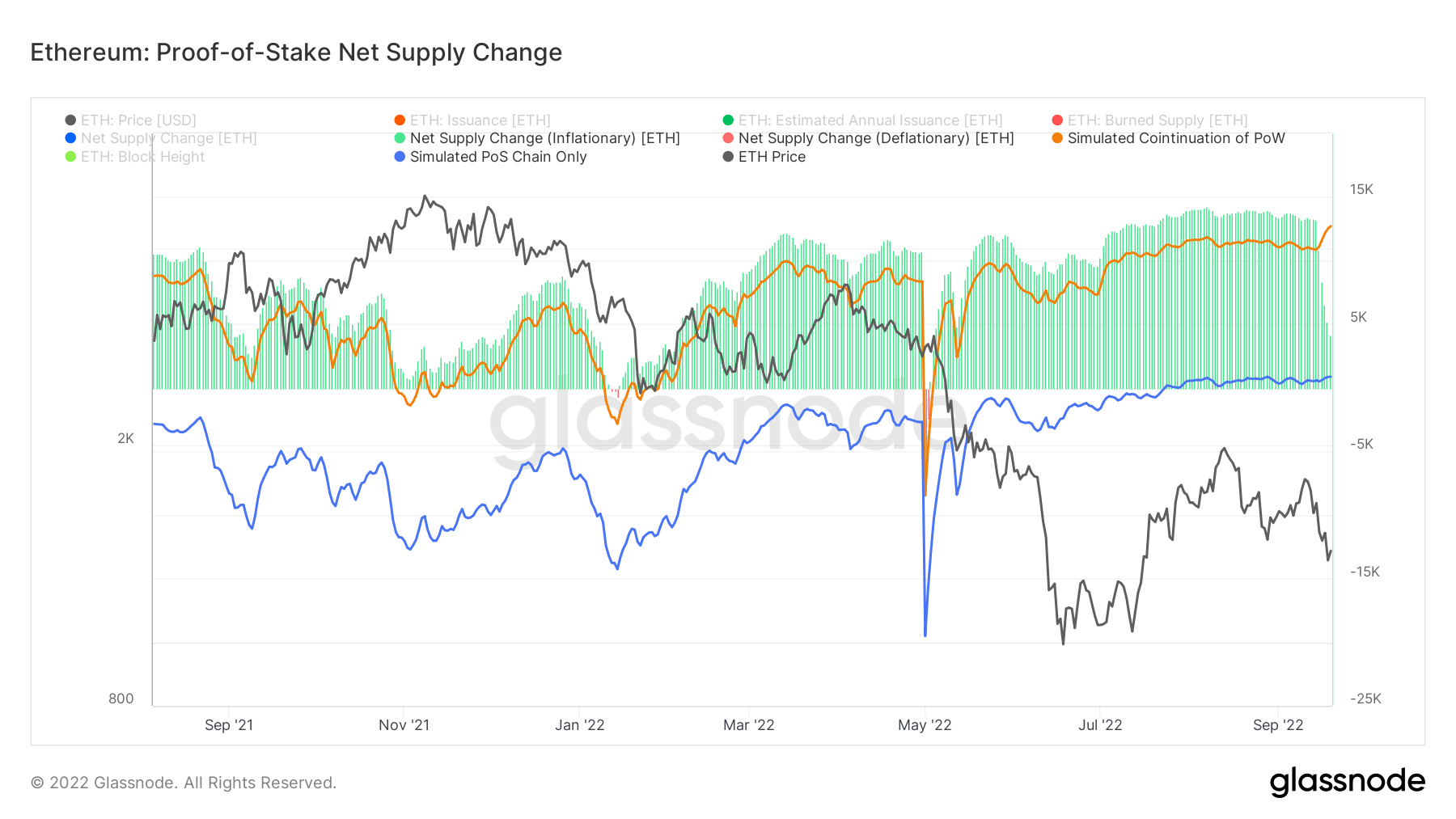

L’analyse de l’offre et de l’émission d’Ethereum avant la fusion montre que le réseau est sous pression inflationniste depuis près de deux ans.

L’émission PoS d’ETH a commencé bien avant la fusion – juste après l’événement de genèse de la chaîne de balises le 1er décembre 2020. L’émission PoW, cependant, n’a été interrompue que le 15 septembre 2022. EIP-1559, le mécanisme de tarification des transactions qui a mis en œuvre des frais de transaction fixes brûlés avec chaque bloc, ont été mis en vigueur le 5 août 2021.

Cet écart dans les délais de mise en œuvre a encore aggravé la pression sur le réseau.

Depuis la mise en œuvre de l’EIP-1559, l’ETH n’a été déflationniste que pendant de très courtes périodes – en janvier et mai 2022. Le graphique ci-dessous montre la disparité entre les périodes inflationnistes et déflationnistes – les premières sont marquées en vert, tandis que les secondes sont marquées en rouge.

Néanmoins, PoS a réussi à réduire considérablement l’offre d’ETH. Dans le graphique ci-dessus, la ligne orange représente l’offre simulée si Ethereum continuait d’exister en tant que système PoW. La ligne bleue représente l’offre simulée si Ethereum existait en tant que système PoS au cours de l’année écoulée. Les données montrent clairement qu’un système PoS réduit considérablement l’offre d’ETH.

Le graphique montre également que la pression inflationniste sur Ethereum a régulièrement diminué depuis la fusion. Cependant, nous devons encore voir si la pression réduite mène finalement à une offre déflationniste.

Le post Recherche : L’ETH est-il inflationniste ou déflationniste après la fusion ? est apparu en premier sur CryptoSlate.