Recherche : les mesures Bitcoin en chaîne suggèrent que le fond n’est pas dans

La finance héritée définit un marché baissier comme une période de baisse prolongée des prix au cours de laquelle le prix des actifs chute de 20 % ou plus par rapport aux sommets récents.

Il n’y a pas de définition standardisée d’un marché baissier de la cryptographie. Mais étant donné que les actifs numériques sont beaucoup plus volatils, on fait valoir que le pourcentage de baisse, par lequel un marché baissier de la cryptographie est déterminé, devrait être de -40%, peut-être -60%.

Néanmoins, avec un marché en baisse d’environ 74 % par rapport à son pic sur dix mois, il ne fait aucun doute que l’ours crypto est là pour Bitcoin.

Le 18 juin, BTC a affiché un plancher local de 17 700 $, marquant un cours de clôture inférieur au pic du cycle précédent pour la première fois de son histoire. Certains analystes ont appelé cela le creux du cycle du marché. Cependant, l’analyse de plusieurs mesures en chaîne suggère le contraire.

Pourcentage d’adresses Bitcoin en profit

Le pourcentage d’adresses Bitcoin en profit fait référence à la proportion d’adresses uniques dont les fonds ont un prix d’achat moyen inférieur au prix actuel.

Dans ce cas, le « prix d’achat » est défini comme le prix au moment du transfert du jeton vers une adresse.

Au cours de chaque creux de cycle précédent, 50 % ou moins d’adresses Bitcoin ont été perdues. Le graphique ci-dessous montre une lecture actuelle d’environ 58%, suggérant que le prix du BTC a encore baissé.

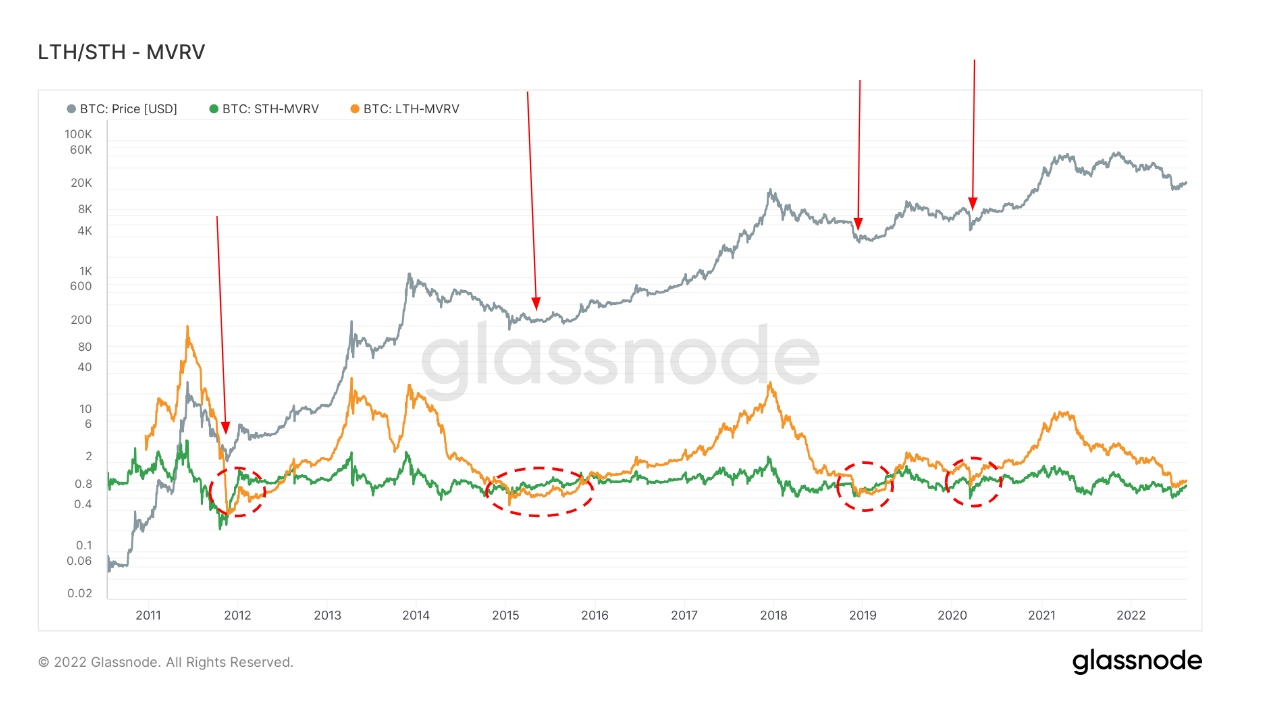

Valeur marchande à valeur réalisée

La valeur marchande sur la valeur réalisée (MVRV) fait référence au rapport entre la capitalisation boursière (ou valeur marchande) et la capitalisation réalisée (ou la valeur stockée). En rassemblant ces informations, MVRV indique quand le prix du Bitcoin se négocie au-dessus ou en dessous de la « juste valeur ».

Dans le même temps, en comparant les MVRV à long terme et à court terme, il est possible d’évaluer la capitulation des détenteurs à long terme.

Long-term Holder MVRV (LTH-MVRV) ne prend en compte que les sorties de transaction non dépensées avec une durée de vie d’au moins 155 jours. Il sert d’indicateur pour évaluer le comportement des investisseurs à long terme.

Les quatre derniers creux de cycle ont été caractérisés par une convergence des lignées STH-MVRV et LTH-MVRV. Une telle intersection n’a pas encore eu lieu, ce qui suggère que les détenteurs à long terme doivent capituler par rapport aux détenteurs à court terme.

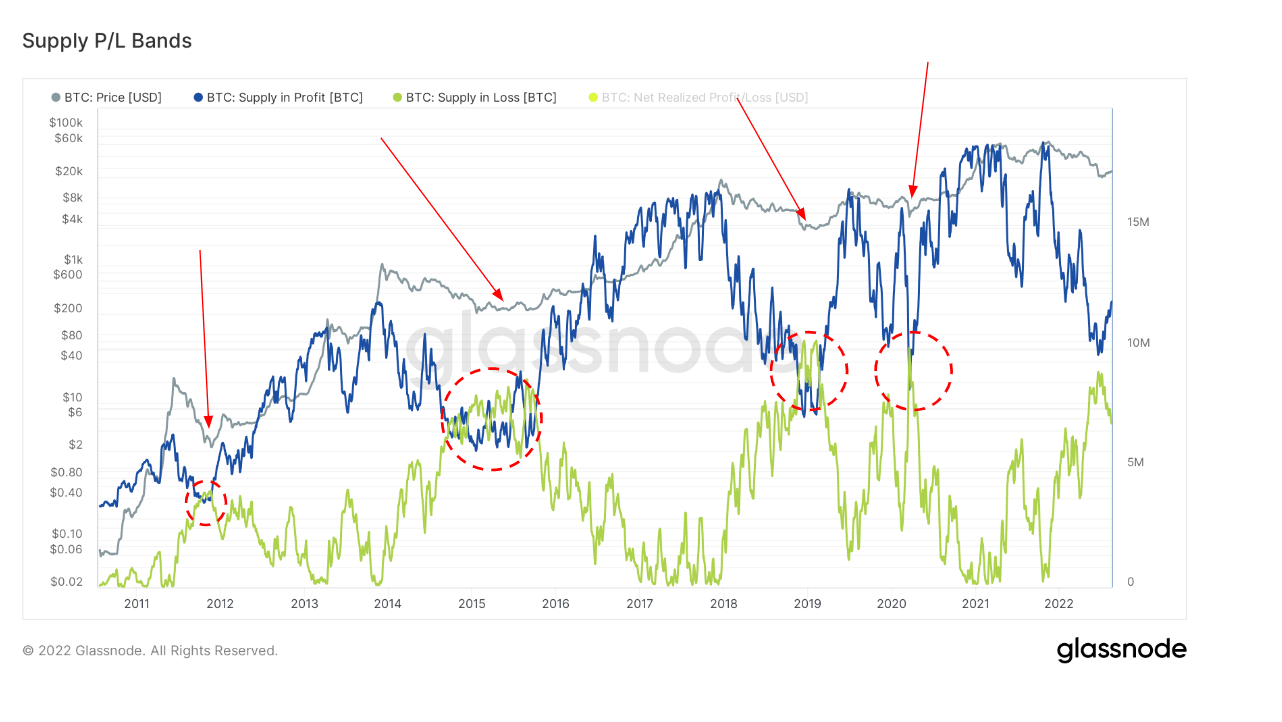

Approvisionnement en résultat

L’offre en résultat (SPL) examine l’offre circulante en résultat. En d’autres termes, il examine le nombre de jetons dont le prix était inférieur ou supérieur au prix actuel lors de leur dernier déplacement.

Semblable aux deux exemples précédents, les creux des cycles précédents étaient là lorsque les lignes de profits et pertes ont convergé. Actuellement, la ligne de profit doit encore converger vers la ligne de perte.

Le post Recherche : Les métriques Bitcoin en chaîne suggèrent que le fond n’est pas apparu en premier sur CryptoSlate.