Recherche : Bitcoin reste sous pression avant les données de l’IPC ; Michael Burry lance un appel à la stagflation

Les analystes prévoient une augmentation d’une année sur l’autre de 6,5% de l’indice des prix à la consommation (IPC) américain pour décembre 2022 – avec la publication des données officielles du Bureau of Labor Statistics le 12 janvier – mais 2023 pourrait apporter une certaine hausse en tant qu’investisseur Michel Bury s’attend à ce que l’IPC baisse cette année, mais a averti que tout pivot ultérieur des taux d’intérêt pour stimuler l’activité économique déclencherait un deuxième pic inflationniste.

L’IPC réel de novembre 2022 s’est établi à 7,1 %, soit moins que le taux prévu de 7,3 %. Le résultat meilleur que prévu a entraîné une hausse des prix de la cryptographie lors de l’annonce, Bitcoin affichant un pic immédiat à 18 000 $ à l’époque.

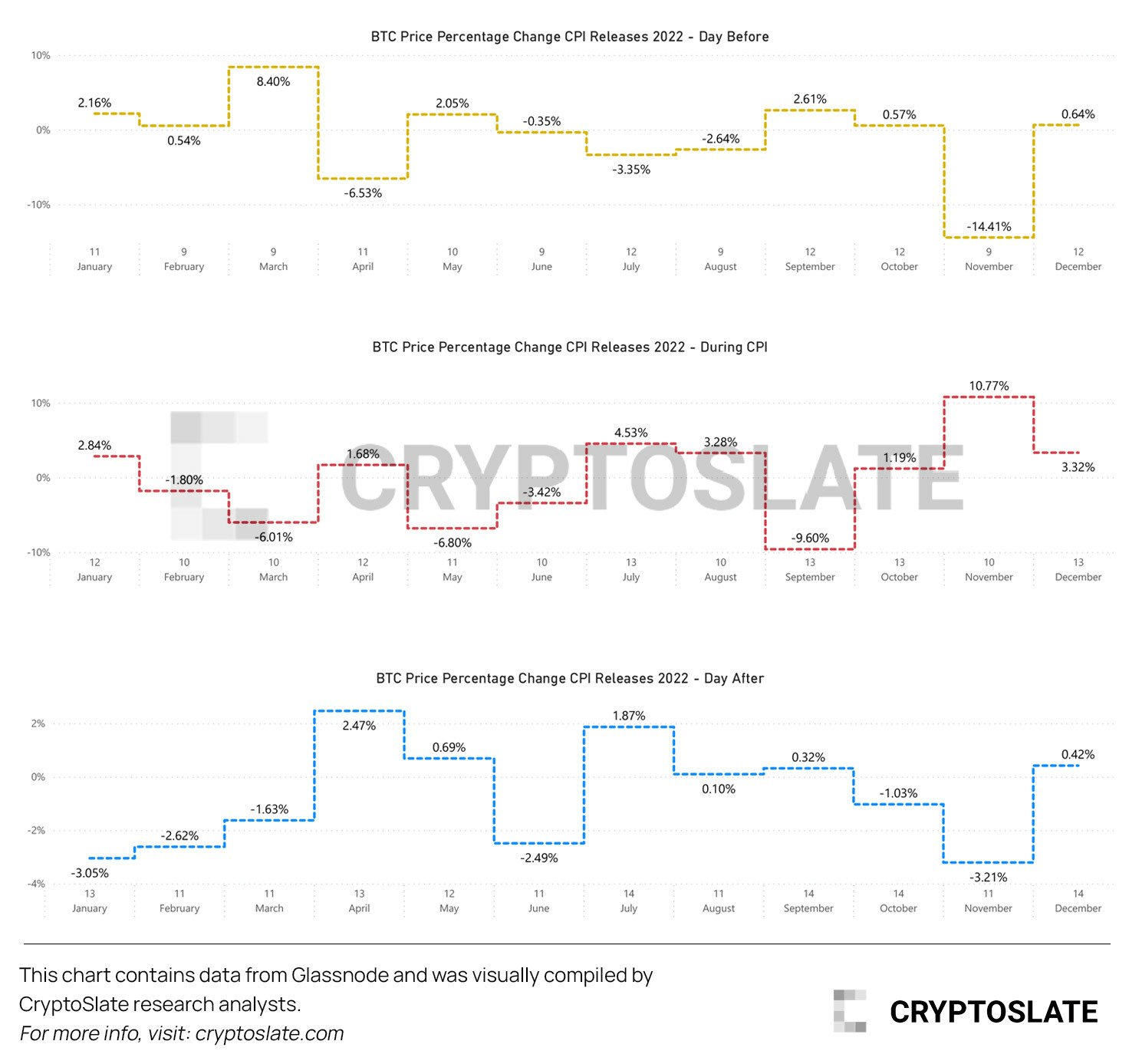

Tout au long de ce marché baissier, les données de l’IPC et les annonces de taux d’intérêt ont été des catalyseurs importants de la volatilité des prix de la cryptographie avant, après et pendant les annonces. Mais jusqu’à quel point ?

Le graphique ci-dessous montre environ moitié des effets positifs et moitié des effets négatifs sur le prix du Bitcoin avant l’annonce de l’IPC ; c’était également le cas lors de l’annonce.

En revanche, le lendemain de l’annonce a eu tendance à produire des effets de prix principalement négatifs, probablement parce que les investisseurs ont eu le temps d’absorber la réalité des prix à la consommation élevés et la poursuite ultérieure des hausses de taux d’intérêt.

La séparation des trois catégories de « Jour avant », « Pendant l’IPC » et « Jour après » dans des graphiques de variation en pourcentage individuels décrit mieux les résultats énoncés précédemment.

Sur la base de ces modèles, il n’y a pas de probabilité directionnelle significative avant ou pendant l’annonce de l’IPC. Cependant, on s’attend à ce que Bitcoin ait tendance à baisser après l’annonce.

Signes croissants de stagflation

Il y a de plus en plus de preuves de stagflation, malgré les dénégations d’une récession à l’heure actuelle, y compris la redéfinition de la Maison Blanche de ce qui constitue une récession.

La stagflation fait référence à une combinaison d’inflation élevée et de stagnation économique, en particulier de chômage élevé. Cela place les décideurs devant un dilemme, dans la mesure où les mesures visant à réduire l’inflation pourraient aggraver le chômage.

Un article récent de Peter Schiff a imputé nos difficultés économiques actuelles à « ces chèques stimmy » déclenchant l’inflation, qui s’est depuis transformée en stagflation. Il a souligné que les dépenses du gouvernement, d’une manière ou d’une autre, doivent être payées par le public.

En outre, citant les travaux de l’économiste espagnol Daniel Lacalle, l’article mentionne la réalité des tendances de croissance plus faibles, la hausse des impôts et une inflation sévère, en particulier en ce qui concerne les prix de l’énergie.

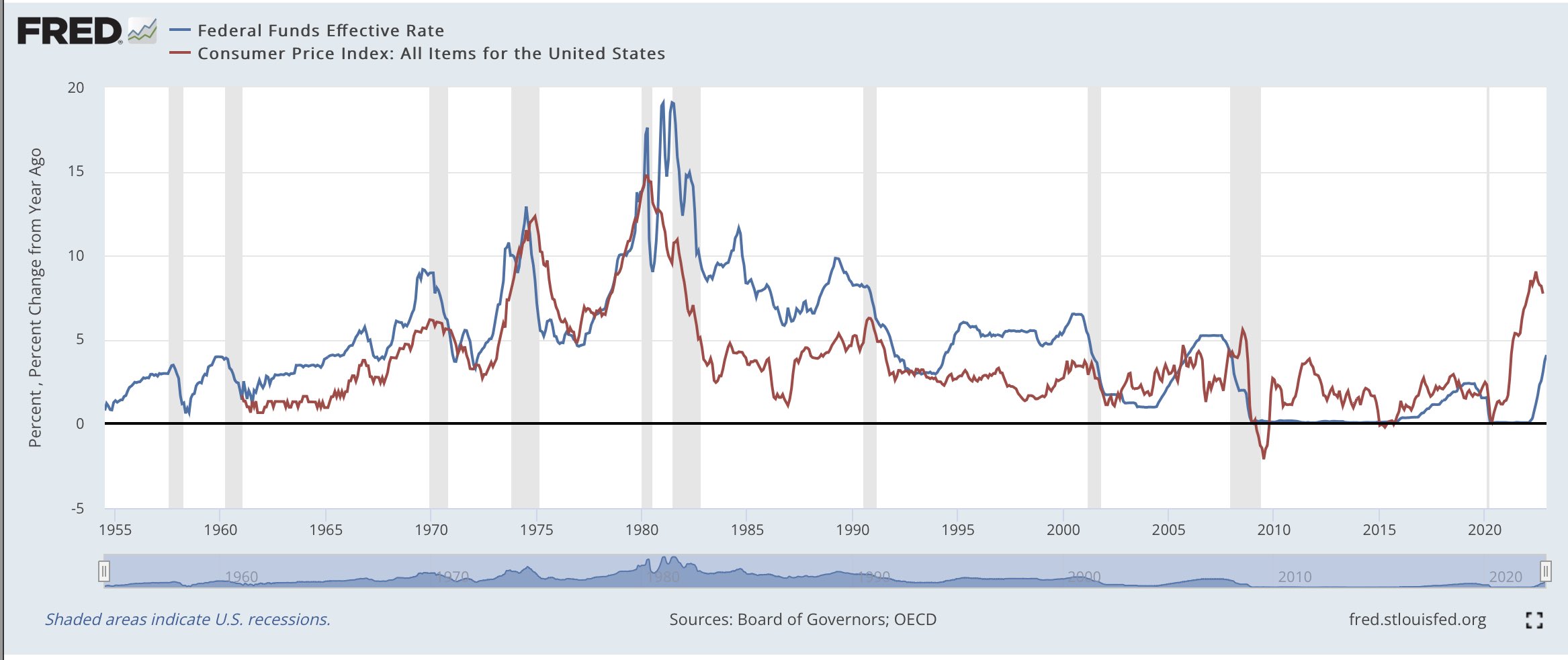

La dernière fois que les choses ont semblé aussi sombres, c’était pendant la stagflation des années 1970. Cette décennie a été caractérisée par une faible croissance économique, un chômage élevé et une inflation à deux chiffres.

Une répétition des années 1970 ?

Bury a récemment tweeté :

« L’inflation a culminé. Mais ce n’est pas le dernier pic de ce cycle. Nous verrons probablement un IPC plus bas, peut-être négatif au 2H 2023, et les États-Unis en récession, quelle que soit la définition. La Fed réduira et le gouvernement stimulera. Et nous aurons un autre pic d’inflation. C’est pas difficile.«

Le scénario décrit par Burry s’est produit à trois reprises au cours des années 1970. Le graphique ci-dessous montre ces trois vagues inflationnistes distinctes culminant puis reculant au cours de la décennie.

Ce n’est que lorsque Paul Volcker, président de la Fed entre 1975 et 1979, a fait pression pour un taux des fonds supérieur à l’IPC que la flambée des prix à la consommation a finalement été maîtrisée.

S’appuyant sur cela, l’investisseur Bill Druckenmiller a récemment souligné qu’une fois que l’inflation dépasse 5 %, elle n’a jamais reculé tant que le taux des fonds fédéraux n’a pas été porté au-dessus, ce qui soulève la question suivante : pourquoi les taux d’intérêt ne sont-ils pas à 9 % ?

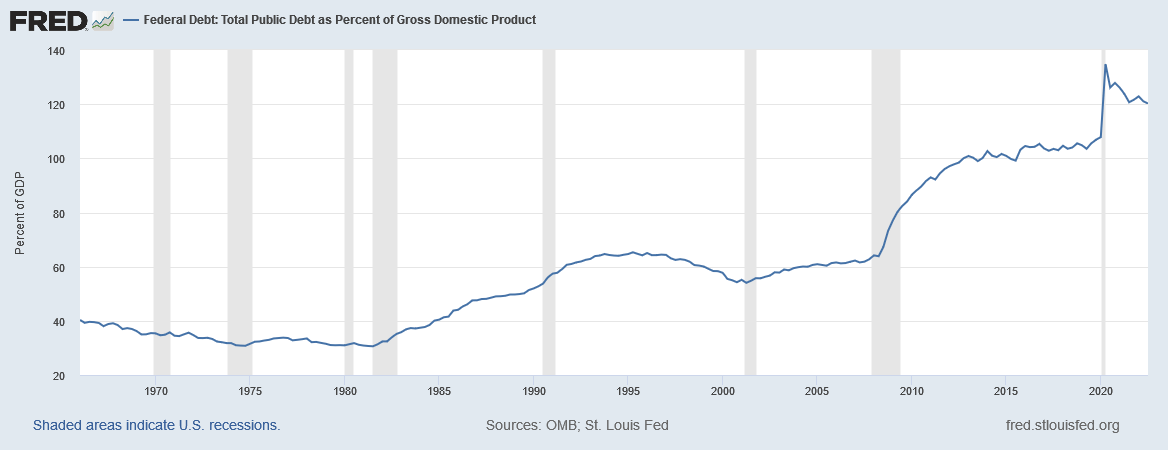

Au cours des années 1970, la dette par rapport au PIB variait entre 30% et 35%, laissant à Volcker une marge de manœuvre pour prendre des taux aussi élevés que 19%. Maintenant, avec une dette par rapport au PIB de 120 %, porter les taux d’intérêt au-dessus de l’inflation de l’IPC détruirait l’économie.

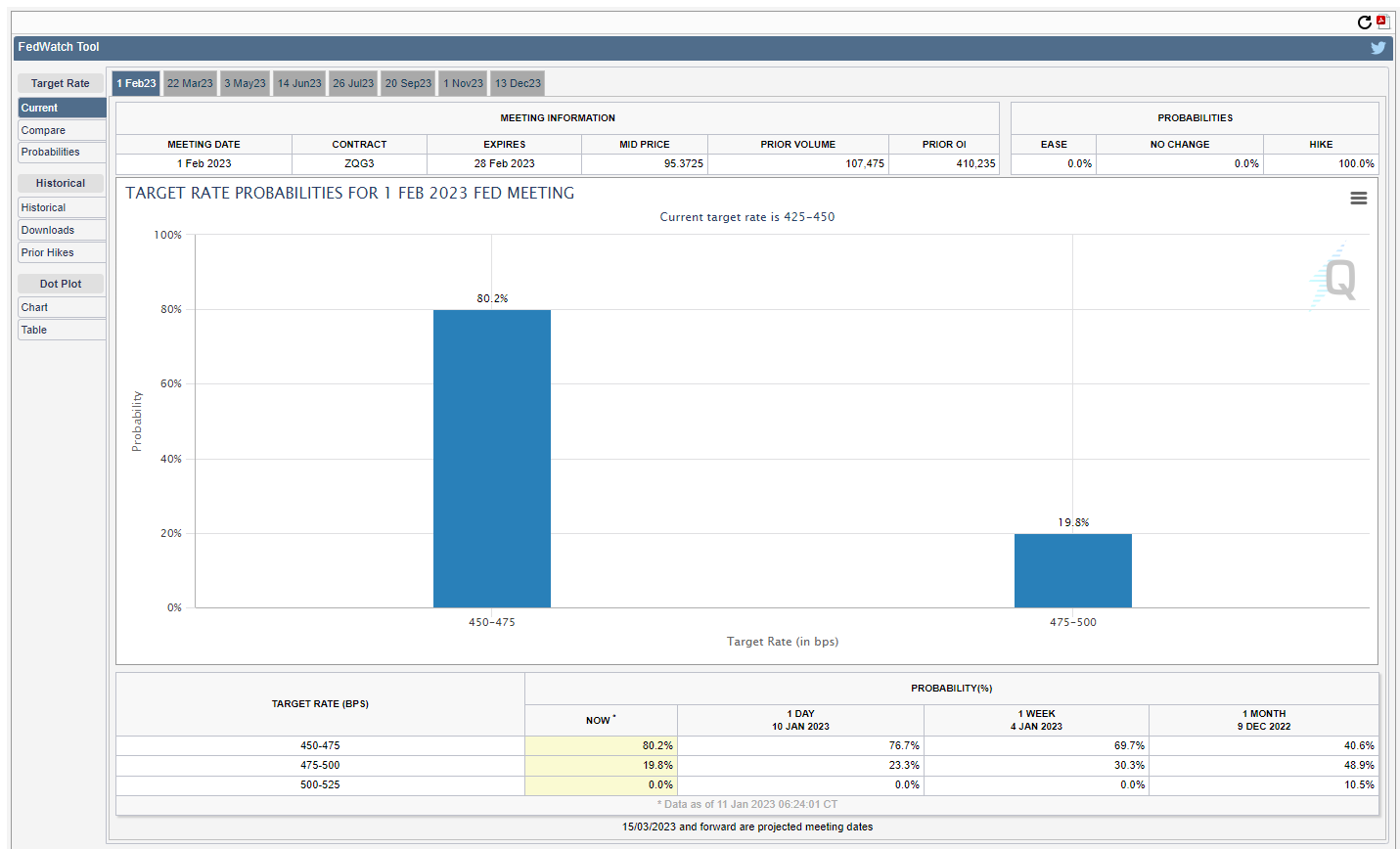

La prochaine réunion du FOMC devrait se conclure le 1er février. Actuellement, les analystes sont 4/1 en faveur d’une hausse de 25 points de base, soutenant le récit selon lequel un ralentissement du rythme des hausses de taux se joue.

Néanmoins, les commentaires précédents du président de la Fed, Jerome Powell, dans lesquels il parlait de taux « plus élevés pendant plus longtemps », suggèrent que, malgré un ralentissement du rythme, nous n’avons pas encore atteint le taux terminal. De même, rien n’indique combien de temps la Fed a l’intention de rester au taux terminal une fois qu’il aura été atteint.

Indépendamment de la prédiction de Burry, du point de vue actuel, un pivot semble loin, maintenant la pression sur les actifs à risque, y compris Bitcoin, en ce moment.

The post Recherche : Bitcoin reste sous pression avant les données de l’IPC ; Michael Burry lance un appel à la stagflation est apparu en premier sur CryptoSlate.