Les fluctuations du prix du Bitcoin après la réduction de moitié reflètent le sentiment prudent du marché des options

Faits saillants de la chaîne

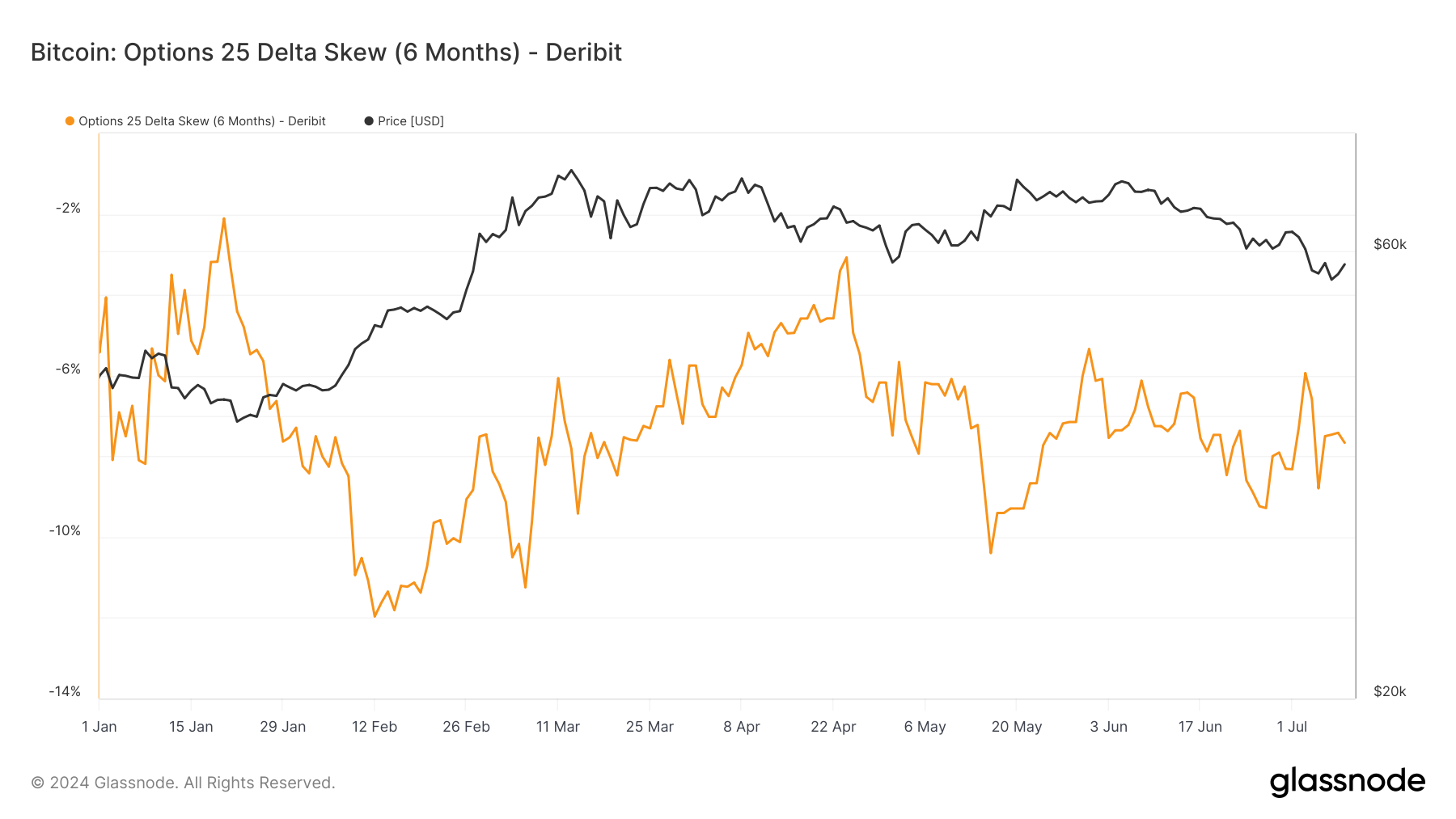

DÉFINITION: Le skew est la richesse relative des options put et call, exprimée en termes de volatilité implicite (IV). Pour les options avec une expiration spécifique, le skew delta 25 fait référence aux puts avec un delta de -25 % et aux calls avec un delta de 25 % pour démontrer cette différence dans la perception de la volatilité implicite par le marché. Le skew delta 25 est calculé comme la différence entre la volatilité implicite d’un put 25-delta et la volatilité implicite d’un call 25-delta, normalisée par la volatilité implicite ATM. Cette mesure se concentre sur les contrats d’options expirant dans 6 mois.

Le delta de 25 % du Bitcoin pour les options expirant dans six mois a récemment montré des fluctuations notables. La mesure a considérablement évolué depuis janvier 2024. Au départ, le delta était d’environ -6 %, ce qui indique une préférence pour les options de vente. Fin février, il a encore chuté à -12 %, ce qui suggère un sentiment baissier.

Un biais de -12 % signifie que la volatilité implicite des options de vente (avec un delta de -25 %) est inférieure de 10 % à la volatilité implicite des options d’achat (avec un delta de 25 %).

La volatilité implicite mesure dans quelle mesure le marché s’attend à ce que le prix de l’actif sous-jacent évolue. Si les options de vente ont une volatilité implicite inférieure à celle des options d’achat, cela suggère que le marché s’attend à un mouvement à la baisse (ou à un risque) moindre du prix de l’actif sous-jacent par rapport à un mouvement à la hausse.

Cette différence est ensuite normalisée par la volatilité implicite ATM, qui est la volatilité implicite des options dont le prix d’exercice est à peu près égal au prix actuel de l’actif sous-jacent.

Après la réduction de moitié d’avril 2024, le skew a maintenu une prime de vente, reflétant un léger sentiment baissier. Le prix du Bitcoin a correspondu à un drawdown, culminant à près de 70 000 $ à la mi-mars avant de se stabiliser autour de 55 000 $ en juillet.

Cette tendance récente suggère une perspective baissière parmi les traders d’options.

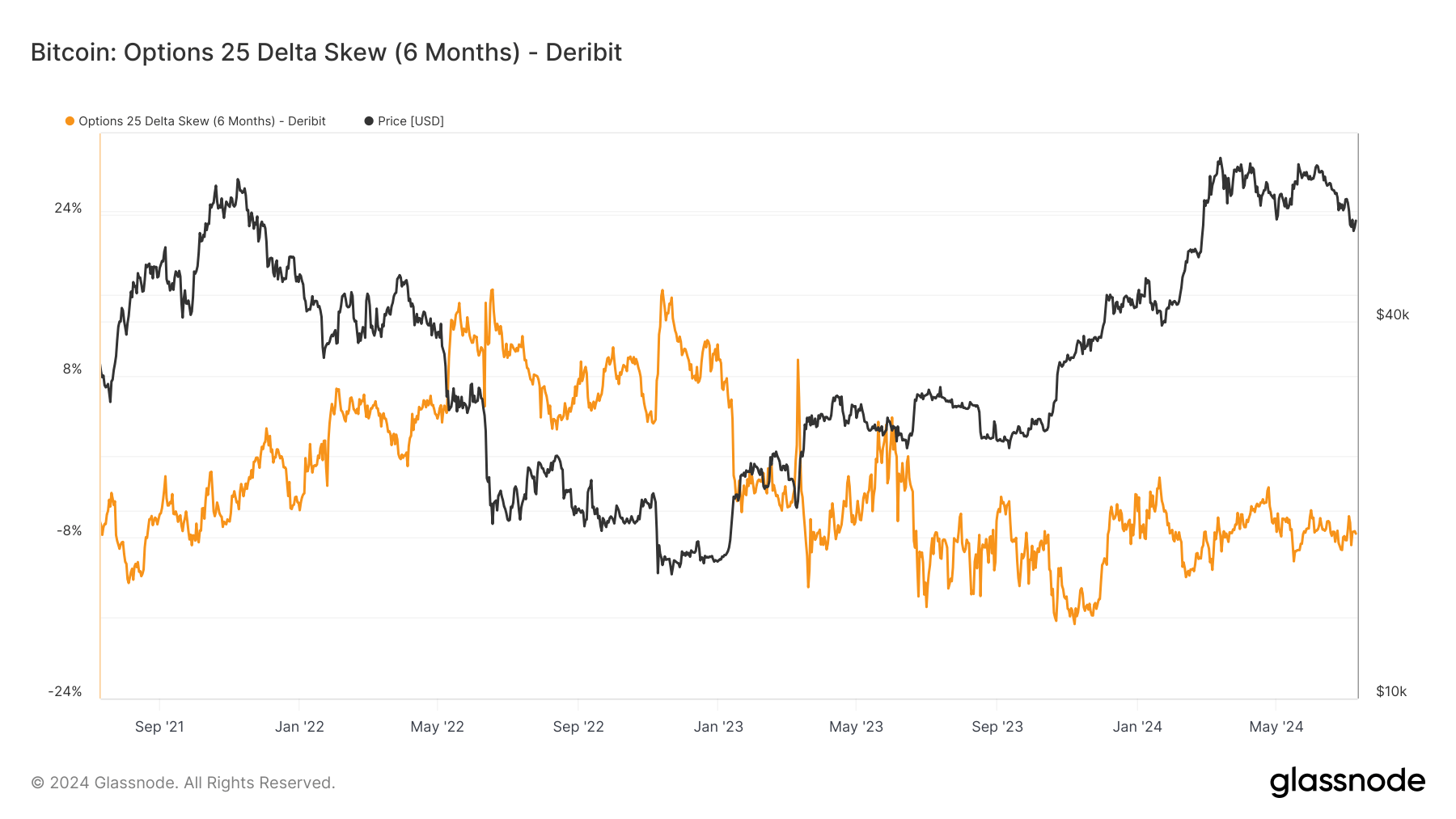

Historiquement, le biais a atteint un sommet historique fin 2022 au plus bas du marché et son plus bas fin 2023 lorsque BlackRock a déposé son ETF Bitcoin spot. Le biais n’a été positif que pendant environ 10 mois au total depuis 2021, avec une tendance générale orientée vers la baisse. Une partie de cette raison peut également être due au fait que les investisseurs utilisent des contrats d’options pour couvrir leurs achats longs.

Les fluctuations de prix post-halving de Bitcoin reflètent le sentiment prudent du marché des options est apparu en premier sur CryptoSlate.