Avr contre Apy: Quelle est la différence?

APR et APY peuvent sembler assez similaires, mais ils mesurent différentes choses. Savoir ce qu’ils signifient peuvent vous aider à faire de meilleurs choix financiers, en particulier dans le contexte de la crypto-monnaie.

Qu’est-ce que APR?

APR, ou taux de pourcentage annuel, est le montant qu’il coûte pour emprunter de l’argent sur un an. En crypto, il est couramment utilisé pour les prêts ou Priser les récompenses. C’est juste le seul taux d’intérêt, mais il ne prend pas en compte le compléments en APR.

Par exemple, si vous empruntez un prêt cryptographique de 1 000 $ avec un APR de 10%, vous devrez payer 100 $ en intérêts après un an. C’est sans frais supplémentaires ni composés.

Dans DéfierAPR est souvent appliqué à l’emprunt ou aux jetons de prêt. Si vous prêtez un stablecoin avec un APR de 5%, dans un an, cela représente 5% du capital. Mais rappelez-vous, APR ne considère pas la fréquence à laquelle vous êtes payé ou comment la réinvestissement de ces paiements peut augmenter vos rendements.

Qu’est-ce qui affecte votre APR?

Beaucoup de choses peuvent déterminer votre APR, par exemple:

- Cote de crédit: Si vous avez une bonne cote de crédit, vous obtiendrez un TAP bas, mais si vous avez une mauvaise cote de crédit, vous pourriez obtenir un APR élevé.

- Type de prêt: Divers prêts portent différents APR. Par exemple, une hypothèque aura un APR inférieur à une carte de crédit.

- Prêteur: Pour le même type de prêt, diverses banques ou prêteurs peuvent fournir des APR différents.

- Montant du prêt et durée: Le montant que vous empruntez et combien de temps vous prenez pour le rembourser peut changer l’APR. Ainsi, les prêts plus courts peuvent avoir des APR inférieurs.

- Taux du marché: Si les taux d’intérêt dans l’économie augmentent, votre APR peut augmenter.

- Acompte: Plus l’acompte est importante, plus l’APR est donné par le prêteur.

APR vs taux d’intérêt

APR et les taux d’intérêt sont similaires mais pas les mêmes. Le taux d’intérêt est le taux de base, tandis que l’APR comprend des frais. Par exemple, si vous prenez un prêt cryptographique avec un taux d’intérêt de 5% et des frais de plate-forme de 2%, l’APR devient 7%. APR aide les emprunteurs à comprendre le coût total de l’emprunt.

Qu’est-ce que APY?

APY, ou rendement en pourcentage annuel, mesurera combien vous gagnez sur vos économies ou vos investissements, avec l’intérêt de la composition. La composition se produit lorsque l’intérêt que vous gagnez est ajouté à votre montant d’origine, puis ce total suscite des intérêts. En crypto, la composition peut se produire quotidiennement, hebdomadaire ou mensuel selon une plate-forme donnée.

Par exemple, si vous avez déposé 1 000 $ en crypto-monnaie dans un compte d’épargne avec un APY de 5%, composé mensuellement, vous gagnerez un peu supérieur à 50 $ pour un an. En effet, chaque mois, vos revenus sont ajoutés à votre solde, augmentant le montant sur lequel les intérêts futurs sont calculés.

APY vs taux d’intérêt

Le taux d’intérêt ne reflète que le simple rendement annuel, tandis qu’Apy prend en compte la composition. Par exemple, un APY de 10% avec une composition mensuelle sera légèrement supérieur à un taux d’intérêt annuel de 10%. C’est pourquoi APY est plus utile pour comprendre les rendements réels.

APR VS. APY: Quelle est la différence?

| APR (taux de pourcentage annuel) | Apy (pourcentage annuel) | |

| Définition | Mesure le coût annuel de l’emprunt ou du retour sur investissement, à l’exclusion de la composition | Mesure le retour sur investissement annuel, y compris la composition |

| Composé | Non | Oui |

| Utilisation en crypto | Prêts et récompenses d’allumage | Rendre l’agriculture, le jalonnement et les économies. |

| Calcul | Intérêt simple sur un an | Intérêt composé sur un an, compte tenu de la fréquence de composition |

| Impact sur les coûts / rendements | Estimation simple des coûts ou des rendements | Représentation plus précise des rendements avec composant |

| Exemple (emprunt) | Emprunter 1 000 $ à 10% avr et payer 100 $ en un an | Emprunter 1 000 $ à 10% APY et payer un peu plus en raison de la composition |

| Exemple (économie) | Plaquer 1 000 $ à 10% avr et gagner 100 $ en un an | Fiche 1 000 $ à 10% APY et gagnent un peu plus en raison de la composition |

| Pertinence | Mieux pour comprendre les coûts d’emprunt | Mieux pour comprendre la croissance des investissements |

Exemple

Voici un exemple pour comprendre la différence entre APR et APY:

- Emprunt: Si vous prenez un prêt cryptographique de 1 000 $ à un APR de 12%, vous devez 120 $ en intérêts après un an. Cependant, si la composition est appliquée mensuellement et que le taux est exprimé en APY, votre coût total pourrait être plus proche de 126 $.

- Économie: Si vous déposez 5 000 $ dans un pool de jalonnement offrant un APY de 12% avec une composition mensuelle, vos rendements dépasseront 600 $ en raison de l’effet supplémentaire de la composition.

La perspective de l’emprunteur

Le taux de pourcentage annuel (APR) est le chiffre le plus important auquel faire attention lors de l’emprunt. C’est le chiffre qui vous permet de voir quelle est la moyenne Le coût de référence d’un prêt est. Par exemple, si vous avez emprunté 5 000 USD dans des stablecoins à un APR de 12%, vous savez que, en supposant qu’il n’y a pas de composition, vous aurez 600 $ d’intérêt dû après un an.

Cependant, l’emprunt en crypto n’est pas si simple. Bien que APR donne une image simple, de nombreuses plates-formes appliquent une composition, ce qui fait le Coût réel supérieur à l’APR cité. Dans de tels cas, le taux d’intérêt effectif est plus similaire à l’APY. Les emprunteurs doivent soigneusement examiner les accords de prêt pour des conditions comme «Fréquence de composition» ou «taux effectif» pour éviter les surprises.

De plus, les marchés de prêts cryptographiques sont influencés par la volatilité et la liquidité des actifs impliqués. Si vous empruntez des crypto-monnaies très volatiles, la plate-forme peut ajuster les taux dynamiquement. APR dans de tels scénarios pourrait changer, conduisant à des coûts d’emprunt variables. Les emprunteurs doivent surveiller ces modifications et planifier les remboursements en conséquence pour éviter les coûts supérieurs à ce que prévu.

Il existe également des frais spécifiques à la plate-forme qui peuvent considérablement ajouter à l’APR. Les APR sur certaines plates-formes de financement décentralisées incluent ces frais, tandis que sur d’autres, ils apparaissent séparément. La différence rend difficile la comparaison entre les plateformes, mais est nécessaire pour un coût précis de l’estimation de l’emprunt.

La perspective de l’épargnant

Le rendement annuel en pourcentage (APY) est beaucoup plus pertinent pour l’épargnant ou l’investisseur, car il indique à quel point votre argent augmentera avec des intérêts composés du compte. Cet aspect est particulièrement crucial pour la crypto-monnaie, car le jalonnement, l’agriculture ou la fourniture de liquidité implique généralement un composé relativement fréquent. Plus la fréquence de composition est grande, plus les rendements réels seraient élevés.

Par exemple, si vous jalonnez 10 000 $ dans un pool Defi avec un apy de 10% qui se composent quotidiennement, vos rendements seraient plus que les 1 000 $ simples qu’un APR de 10% vous donnerait. Au lieu de cela, vos rendements composés pourraient atteindre 1 051 $ ou plus, selon la fréquence de composition. Dans des périodes plus longues, cette différence est encore plus apparente, ce qui fait de l’APY un meilleur indicateur de la croissance réelle.

La fréquence de composition, la fiabilité de la plate-forme et la stabilité des jetons doivent être à l’avant-garde lors de la comparaison des APY pour les épargnants. Les plates-formes qui composent quotidiennement ou hebdomadaire ont tendance à offrir de meilleurs rendements par rapport à ceux qui composent mensuellement ou annuellement.

Avr contre Apy: Quel est le meilleur?

Ni APR ni Apy n’est intrinsèquement meilleur; Cela dépend de votre objectif. Si vous empruntez, concentrez-vous sur l’APR pour comprendre le coût de base. Si vous économisez ou investissez, regardez l’APY pour voir combien votre argent peut croître avec la composition.

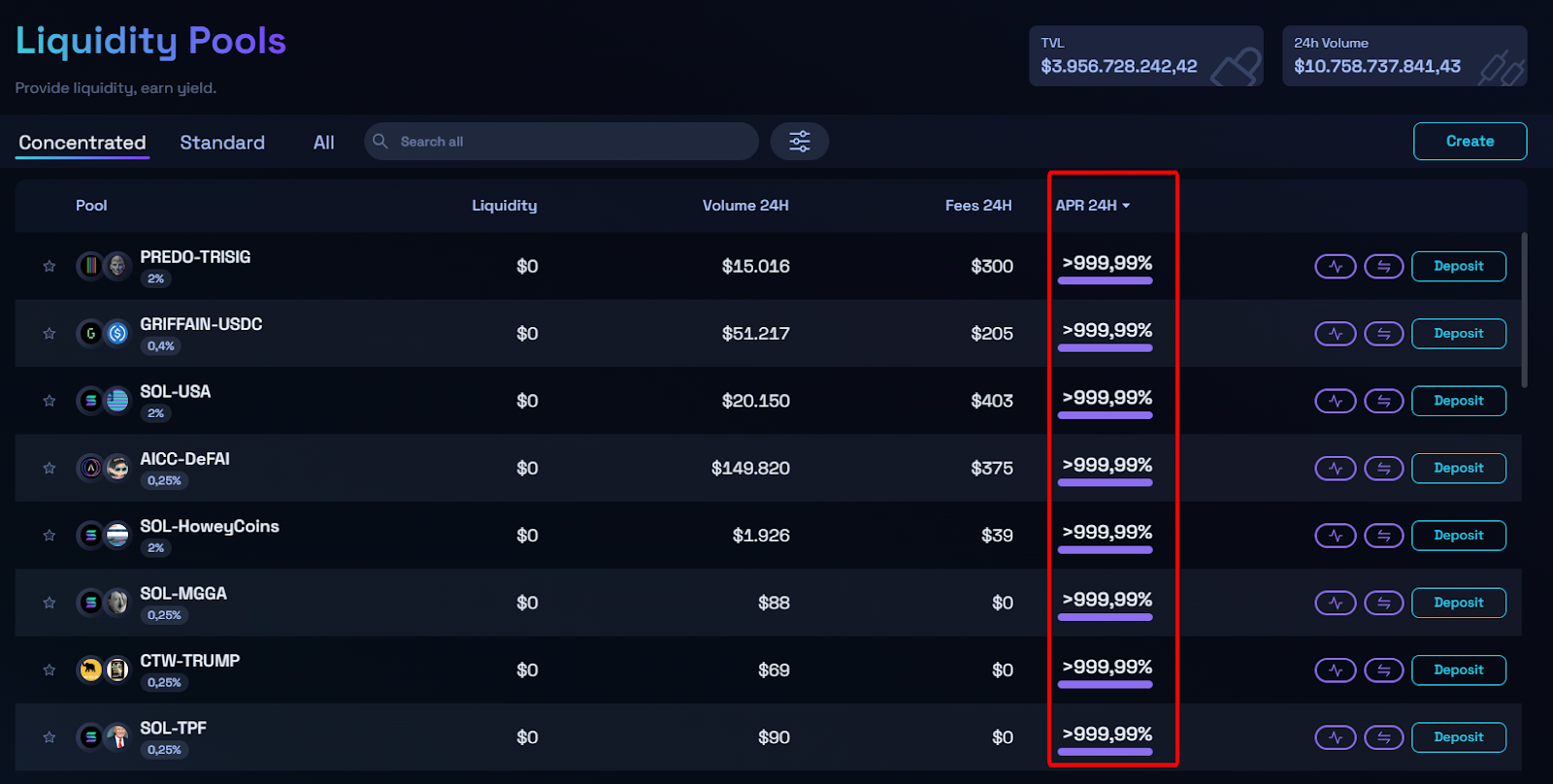

Certaines paires de liquidités offrent d’énormes rendements dans les échanges décentralisés (DEX), en particulier dans les pièces MEME, à cause de:

- Liquidité et glissement: Les paires nouvelles ou moins populaires peuvent offrir des rendements plus élevés pour attirer les fournisseurs de liquidités et réduire le glissement.

- Rareté: L’offre de jetons limitée peut augmenter la demande, conduisant à de meilleurs rendements pour les fournisseurs de liquidités.

Par exemple, si vous prêtez un stablecoin sur une plate-forme Defi, un apy de 8% avec une composition quotidienne donnera plus d’un APR de 8%. Mais si vous prenez un prêt, un APR inférieur est plus favorable car cela signifie moins d’intérêts à payer.

Les protocoles de crypto-monnaie utilisent également APR et APY à bien des égards. Par exemple:

- Pools de liquidité dans les dex: Des plates-formes comme Raydium, UniSwap et Sushiswap Reward Liquidité des fournisseurs de liquidités avec APR. Les récompenses comprennent souvent des frais de transaction et des jetons bonus.

- Joueur en CEX: Des échanges centralisés comme la binance montrent des récompenses en avril. Cependant, vous pouvez activer les économies automatique sur Binance, où vos récompenses sont automatiquement ajoutées à votre équilibre, transformant efficacement APR en APY.

Dans Dex comme Raydium, l’ajout de liquidités dans les paires de memecoin peut être bénéfique à APR incroyablement élevé, mais un risque élevé en retour

Conclusion

En un mot, comprendre le Différence entre APR et APY est crucial. APR est idéal pour estimer les coûts d’emprunt, tandis qu’APY est meilleur pour comprendre la croissance des investissements. Les deux mesures sont essentielles pour prendre des décisions financières éclairées. Comparez toujours ces tarifs avec soin, lisez les termes et choisissez ce qui s’aligne sur vos objectifs financiers.

FAQ

Vaut-il mieux gagner APR ou APY?

C’est généralement Mieux vaut gagner apy qu’auprès Si vous voulez développer votre argent. APY comprend l’effet des intérêts composés, ce qui signifie que vous gagnez des intérêts à la fois sur l’argent que vous déposez et les intérêts que vous avez déjà gagnés. Cela aide votre argent à croître plus rapidement.

L’APR, en revanche, indique seulement la quantité d’intérêt que vous payez ou gagnez qui ne compte pas sur les intérêts composés. Donc, si vous économisez de l’argent, APY est généralement meilleur car cela vous donnera un retour plus élevé au fil du temps.

Qu’est-ce qu’un bon taux APR?

Un bon taux APR dépend de ce que vous empruntez. S’il s’agit d’une carte de crédit, un bon APR est généralement de 15% à 20%, mais certaines personnes peuvent obtenir des APR inférieurs s’ils ont d’excellents scores de crédit.

Les hypothèques ont de bons APR de moins de 4% à 5%. Les APR de prêt de crypto sont d’environ 10%. Plus l’APR est bas, plus vous paierez les heures supplémentaires. Faites toujours le tour et comparez les tarifs à partir desquels les prêteurs pourraient obtenir une bonne affaire.

Qu’est-ce que 5% APY en APR?

Pour convertir 5% APY en APR, comprenez d’abord la signification de la composition dans APY et le manque de composition en APR. 5% APY est presque équivalent à environ 4,88% APRcomme calculé sur la base des fréquences d’intérêt composées.

En effet, plus souvent l’intérêt est aggravé, plus l’APY sera comparé à l’APR. Vous pouvez utiliser la formule pour déterminer le véritable APR, mais, en général, pour le même taux, APY sera supérieur à l’APR.

Les taux APR et APY peuvent-ils changer?

Oui, les taux APR et APY peuvent différer. Votre APR variera en fonction de la question de savoir si votre prêteur offrant un prêt à taux variable ou que votre taux d’intérêt augmente ou s’abaisse avec les changements de marché.

Votre apy peut également varier si la banque modifie le taux d’intérêt offert, ou s’il change la fréquence à laquelle ils aggravent les intérêts. Il est important de vérifier régulièrement vos tarifs pour voir s’ils ont changé et de s’assurer que vous obtenez toujours une bonne affaire.

Quelle est la différence entre un taux d’intérêt et APY sur un CD?

Le taux d’intérêt sur un CD (certificat de dépôt) montre combien vous gagnerez en intérêt au cours de l’année, mais il n’inclut pas l’effet de la composition. Au lieu de cela, Apy montre combien vous gagnerez en un an si l’intérêt est aggravé, ce qui signifie que vous gagnez des intérêts à la fois sur votre dépôt et les intérêts ajoutés.

Ainsi, Apy fait référence à une image plus claire de la croissance de votre investissement. Si votre CD composé plus fréquemment, l’APY sera plus élevé que le taux d’intérêt.

Le post-avril contre Apy: Quelle est la différence? est apparu en premier le NFT Evening.